A DIMOB (Declaração de Informações sobre Atividades Imobiliárias) é uma obrigação anual que deve ser enviada à Receita Federal.

Por meio dela, as empresas informam operações de:

construção;

incorporação;

loteamento;

intermediação de compra e venda de imóveis.

As informações devem considerar o ano em que os contratos foram firmados.

A entrega da DIMOB deve ocorrer até o último dia útil de fevereiro do ano seguinte ao período declarado.

O envio é feito por meio do programa disponibilizado pela Receita Federal, que realiza a leitura do arquivo gerado pelo sistema.

Fonte: https://www.gov.br/receitafederal

Como gerar o arquivo no Sienge:

A geração do arquivo pode ser feita em: Contabilidade/Fiscal > Obrigações Fiscais > Declarações > DIMOB

Veja abaixo as dúvidas frequentes sobre a geração do arquivo DIMOB no Sienge

1. Como visualizar as informações do arquivo?

Você pode:

abrir o arquivo

.txtem editores como Bloco de Notas, WordPad ou similares;importar o arquivo no programa da DIMOB;

gerar um PDF marcando a opção “Imprimir listagem resumo” no momento da geração.

2. Como enviar informações de intermediação de vendas (comissões)?

Marque a opção “Gerar informações referentes à intermediação de venda”.

Regras importantes:

o contrato deve possuir comissão gerada (não precisa estar paga);

os valores e percentuais são obtidos das previsões vinculadas ao contrato;

serão consideradas comissões vinculadas ao contrato no ano da declaração;

a DIMOB aceita apenas uma comissão por corretor e contrato (caso contrário, ocorre duplicidade).

3. Como enviar informações de locação de imóveis?

Marque a opção “Gerar informações referentes a locações”, em Contabilidade/Fiscal / Obrigações Fiscais / Declarações / DIMOB.

Regras:

são consideradas as baixas realizadas no período, não a data do contrato;

os dados são enviados no mesmo arquivo txt das informações comerciais;

para incluir os valores de Obrigações dos contratos de locação, recebidos no período, deve ser marcada a opção “Considerar obrigações de contratos de locações”

4. Onde o arquivo é salvo?

O arquivo é salvo no diretório definido pelo usuário ou na pasta padrão de downloads do navegador.

5. O Sienge envia as informações automaticamente para a Receita Federal?

As informações não são enviadas automaticamente pelo Sienge.

O envio deve ser realizado pelo usuário, por meio do programa da DIMOB disponibilizado pela Receita Federal.

6. Onde baixar o programa da DIMOB?

O download está disponível no site da Receita Federal: https://www.gov.br/receitafederal

7. Como configurar os dados do arquivo?

Preencha os campos na tela de geração (Contabilidade/Fiscal / Obrigações Fiscais / Declarações / DIMOB) e informe o nome do arquivo com extensão .txt.

Exemplo: Dimob2024.txt

8. Qual CPF devo informar para conseguir gerar o arquivo?

Preencher o campo CPF da tela EXPORTAÇÃO PARA A RECEITA FEDERAL - DIMOB com o CPF do responsável da empresa.

9. Contratos de venda cancelados/distratados durante o ano devem ser enviados na DIMOB?

Contratos de venda com data em 2025 que foram cancelados ou distratados no período de 01/01/2025 a 31/12/2025 serão considerados na DIMOB apenas quando houver diferença entre os valores recebidos e devolvidos.

Regra de consideração na DIMOB

Valor recebido = valor devolvido → o contrato não será apresentado

Valor recebido > valor devolvido → o contrato será apresentado

Valor recebido < valor devolvido → o contrato não será apresentado

O cálculo do valor pago na DIMOB é feito da seguinte forma: Valor pago = valor recebido – valor devolvido

Como validar os valores

Valor recebido

Acesse:

Financeiro / Contas a Receber / Relatórios / Contas Recebidas

Informe o período de recebimento e verifique os tipos de baixa considerados.Valor devolvido (distrato/cancelamento)

Acesse:

Financeiro / Contas a Receber / Relatórios / Outros / Títulos / Distratados / Cancelados

Atenção! Regras importantes

Contratos com data em 2024, mesmo que tenham sido cancelados/distratados em 2025, não são apresentados na DIMOB de 2025.

Se um contrato de 2024 teve apenas cessão em 2025, ele será apresentado.

Se, no distrato, foi utilizado um título avulso criado diretamente no módulo Contas a Pagar, essa devolução não será considerada na DIMOB.

Contratos de locação

Para contratos de locação, o cancelamento no ano vigente não precisa ser enviado à DIMOB, exceto quando houver valores recebidos (baixas) vinculados ao contrato.

10. Quando ocorre uma cessão de direitos, qual é o valor considerado para compor o ''Valor da Operação'' e "Valor pago" na DIMOB?

Valor da operação (valor total do contrato)

Deve ser informado o valor total efetivamente contratado entre as partes, independentemente da forma de pagamento.

Atenção! em casos de cessão de direitos, o valor enviado para a DIMOB permanece sendo o valor total do contrato, sem alterações.

Valor pago no ano (após cessão de direitos)

Quando houver cessão de direitos, o valor pago considerado na DIMOB corresponde apenas aos valores recebidos após a data da cessão.

Exemplo:

Se a cessão ocorreu em 07/08/2025, serão considerados para o novo cliente apenas os valores pagos entre 07/08/2025 e 31/12/2025.

Atenção! Regras Importantes

Contratos que tiveram cessão de direitos no ano-base devem ser apresentados na DIMOB, mesmo que a data do contrato seja anterior a 2025.

A cessão de direitos deve estar com status “aprovada” no sistema, caso seja utilizado fluxo de aprovação.

11. Por que aparece “valor da operação zerado”?

Caso a DIMOB apresente contratos com valor da operação zerado, verifique se há percentual de participação do cliente informado no cadastro do contrato.

Acesse:

Comercial > Vendas > Contratos > Contratos, na aba “Clientes do Contrato”, e confirme o preenchimento desse campo.

12. Valor da Operação e Valor pago da DIMOB é gerado considerando o valor com juros embutidos (PRICE ou SAC) ou considera o valor da Venda no Comercial?

Caso o contrato ou título possua juros no modelo SAC ou PRICE:

o campo “Valor da operação” será gerado com o valor total do contrato sem os juros contratuais;

o campo “Valor pago” considerará os valores com juros, pois eles estão incorporados ao valor das parcelas pagas.

13. Por que os contratos de venda com crédito associativo não estão aparecendo?

Contratos de venda emitidos em 2025 serão considerados na DIMOB. No entanto, contratos com Crédito Associativo seguem critérios específicos.

Para que esses contratos sejam incluídos no relatório da DIMOB, é necessário que:

Os campos “Nº do contrato com a instituição financeira” e “Data do contrato com a instituição financeira” estejam preenchidos;

A opção “Contrato vinculado à função Crédito Associativo” esteja marcada.

Para realizar o preenchimento, acesse: Comercial / Vendas / Contratos / Alteração de Contratos.

Atenção! A data utilizada para a geração da DIMOB é a “Data do contrato com a instituição financeira”, e não a data do contrato de venda

Exemplo:

Se o contrato de venda foi emitido em 2025, mas a data do contrato com a instituição financeira é de 2026, ele será considerado apenas na DIMOB do ano-calendário 2026.

14. Como habilitar a flag “Gerar a DIMOB por parceiro (gerando múltiplos arquivos)”?

Para a geração do arquivo, é necessário selecionar um Centro de Custo nos parâmetros.

A configuração dos parceiros é realizada no cadastro do Centro de Custo, em:

Apoio / Obras/Centro de custo / Cadastros, na aba “Obra”, opção “Parceiros”.

Nessa opção, deve ser informado o percentual de participação de cada parceiro.

Para consultar ou validar o cadastro dos parceiros, acesse: Apoio / Pessoas / Investidores.

15. Como enviar o endereço da unidade na DIMOB?

A DIMOB utiliza o endereço informado no cadastro da unidade, disponível em:

Comercial > Gestão de Unidades > Unidades > Cadastro da Unidade, no campo “Localização”.

Para que essa informação seja considerada na geração do arquivo, marque a opção “Utilizar localização da unidade como endereço do imóvel”.

16. Como enviar o endereço da obra/empreendimento na Dimob?

Para que o endereço da obra seja considerado na DIMOB, é necessário cadastrá-lo no empreendimento.

Acesse:

Apoio > Obras/Centros de Custo > Cadastros

Abra a edição do empreendimento e, na aba “Endereço”, preencha os dados completos do imóvel.

Após o preenchimento, acesse:

Contabilidade/Fiscal > Obrigações Fiscais > Declarações > DIMOB

Ao gerar o arquivo, desmarque a opção “Utilizar localização da unidade como endereço do imóvel”.

17. Título com baixa de adiantamento vai para a DIMOB?

Sim, desde que a origem do título seja comercial ou locações.

18. Os títulos avulsos vão para a DIMOB?

Não. Somente títulos originados de vendas ou locações. .

19. Quais os tipos de baixas não são considerados no valor pago da DIMOB?

Alguns tipos de baixa não são considerados no cálculo do valor pago na DIMOB. São eles:

Bonificação

Repactuação

Cancelamento

Outros com resíduo

Sorteio

Promoção

Reparcelamento

Distrato

Atenção! Se o contrato possuir apenas os tipos de baixa listados acima, o valor pago apresentado na DIMOB será zero.

Importante:Para contratos de Locação, esse tipo de baixa não será incluído na DIMOB.

20. No Valor Pago é considerado acréscimos de mora e descontos?

O valor pago considera acréscimos de mora e descontos, ou seja, corresponde ao valor efetivamente pago pelo cliente.

Para conferência, utilize o relatório: Financeiro > Contas a Receber > Relatórios > Contas Recebidas.

O valor apresentado será o mesmo da coluna “Líquido”.

21. Contratos de venda emitidos em 2025 que não tiveram baixas/recebimento em 2025, serão considerados na Dimob?

Contratos emitidos em 2025 serão considerados na DIMOB, mesmo que não possuam baixas/recebimentos no período.

Nesses casos:

O campo “Valor da operação” será preenchido com o valor total do contrato;

O campo “Valor pago” será apresentado como 0,00, pois não houve recebimentos no período.

22. Quais contratos de venda serão considerados na Dimob de 2025?

Regra geral

Serão considerados na DIMOB de 2025 os contratos de venda que atendam aos seguintes critérios:

Data do contrato entre 01/01/2025 e 31/12/2025;

Recebimentos (baixas) realizados no período de 01/01/2025 a 31/12/2025;

Atenção! Exceções

Alguns contratos podem ser considerados na DIMOB de 2025 mesmo com data anterior:

Crédito Associativo

Se a data do contrato com a instituição financeira for em 2025, o contrato será considerado na DIMOB de 2025.Cessão de direitos

Se o contrato foi emitido antes de 2025 e teve cessão de direitos em 2025, ele também será considerado na DIMOB de 2025.

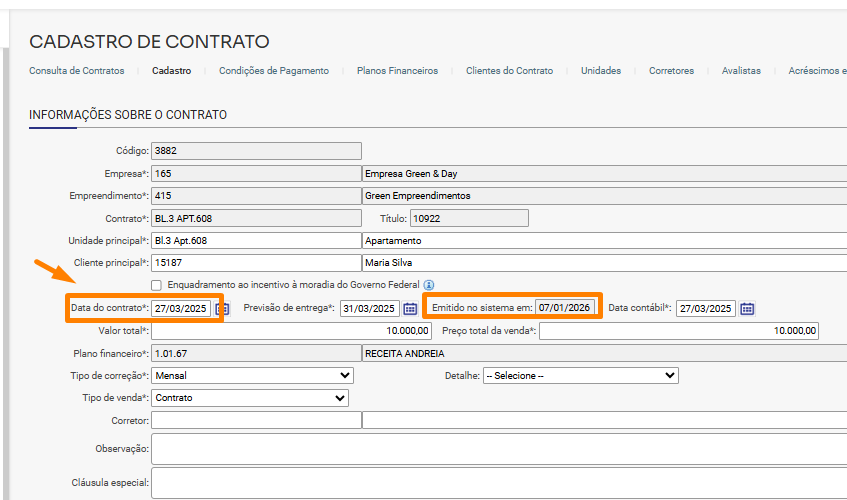

Observação sobre a data na DIMOB

Na DIMOB, o campo exibido como “Data de Emissão” corresponde, na prática, à data do contrato.

Ou seja, não se trata da data de emissão no sistema, mas sim da data cadastrada no contrato.

Exemplo:

Se na DIMOB consta “Data de Emissão: 27/03/2025”, essa é a data do contrato registrada no sistema.

Este contrato será considerado na Dimob conforme a Data do contrato, que é 27/03/2025 e não a data que foi emitido no sistema:

Dica! Para mais informações sobre a DIMOB, consulte a página oficial da Receita Federal: https://www.gov.br/receitafederal

Esperamos que este artigo tenha ajudado!