Atenção! Esta funcionalidade estará disponível em breve no sistema. Enquanto isso, você pode acompanhar as atualizações pelos nossos comunicados e release notes

Este artigo explica como funcionam as novas regras de cálculo do Imposto de Renda Retido na Fonte (IRRF), válidas a partir de 2026.

O que mudou

- Até R$ 5.000/mês: isenção total de IR

- De R$ 5.000,01 até R$ 7.350/mês: redução gradual do imposto

- Acima de R$ 7.350: sem mudança nas regras atuais

| Rendimentos mensais | Regra aplicada |

|---|---|

| Até R$ 5.000 | Redução de até R$ 312,89 (imposto pode zerar) |

| De R$ 5.000,01 a R$ 7.350 | Redução calculada por fórmula |

| Acima de R$ 7.350,01 | Sem redução |

Novas regras do IRRF

Para calcular o IRRF com as novas regras, é necessário considerar dois valores:

- Base de cálculo (valor líquido): usada para calcular o imposto

- Renda bruta: usada para calcular a redução do imposto (para rendas entre R$ 5.000 e R$ 7.350)

Exemplo prático

Dados:

- Salário bruto: R$ 6.000,00

- INSS (dedução legal): R$ 649,60

1. Definir a dedução

O desconto simplificado mensal, que substitui todas as deduções legais permitidas, é de 25% do limite máximo da tabela progressiva mensal, ou seja, 25% de R$ 2.428,80 = R$ 607,20.

O desconto simplificado mensal é de R$ 607,20.

Como esse valor é menor que a dedução do INSS (R$ 649,60), devem ser utilizadas as deduções legais, por serem mais vantajosas.

2. Calcular a base de cálculo

Base de cálculo = Salário bruto – deduções legais permitidas

R$ 6.000,00 – R$ 649,60 = R$ 5.350,40

*Com o valor da base de cálculo, aplica-se a tabela progressiva. Esse valor está compreendido na 5ª faixa da tabela, com alíquota de 27,5%

3. Calcular o IR sem redução

Aplicando a tabela progressiva:

IRRF = (Base × alíquota) – parcela a deduzir

IRRF = (R$ 5.350,40 × 27,5%) – R$ 908,73

IRRF = R$ 562,63

*O valor está compreendido na 2ª faixa da tabela do art. 6º-A da Lei nº 9.250, de 26 de dezembro de 1995, ou seja, deve-se aplicar a redução do imposto no valor de R$ 978,62 - (0,133145 x rendimentos tributáveis sujeitos à incidência mensal).

4. Calcular a redução

Redução = R$ 978,62 – (0,133145 × R$ 6.000,00)

Redução = R$ 978,62 – R$ 798,87

Redução = R$ 179,75

5. Calcular o Imposto sobre a Renda Retido na Fonte (IRRF) com Redução

IRRF com redução = IRRF – redução

R$ 562,63 – R$ 179,75 = R$ 382,88

Observações importantes:

- A redução nunca pode gerar imposto negativo (valor mínimo é zero).

- A redução é aplicada sobre o imposto já calculado e utiliza sempre a renda bruta, não a base de cálculo.

- A escolha entre desconto simplificado e deduções legais deve considerar o mais vantajoso.

Fonte oficial: Receita Federal

Nota! Consulte exemplos adicionais no site da Receita Federal

Passo a passo

Como configurar e aplicar as novas regras de IRRF no Sienge Plataforma

1. Definir a dedução de IR

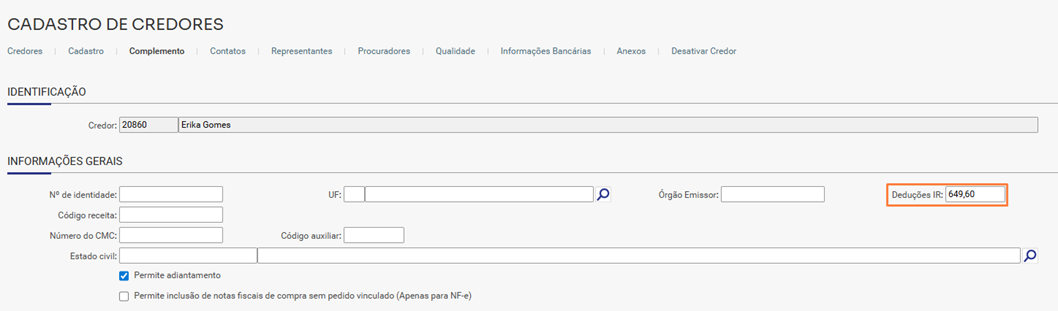

Para informar qual dedução será aplicada no cálculo do IR (desconto simplificado ou deduções legais), acesse:

Apoio > Pessoas > Credores

- Na aba Complemento

- Preencha o campo Deduções IR

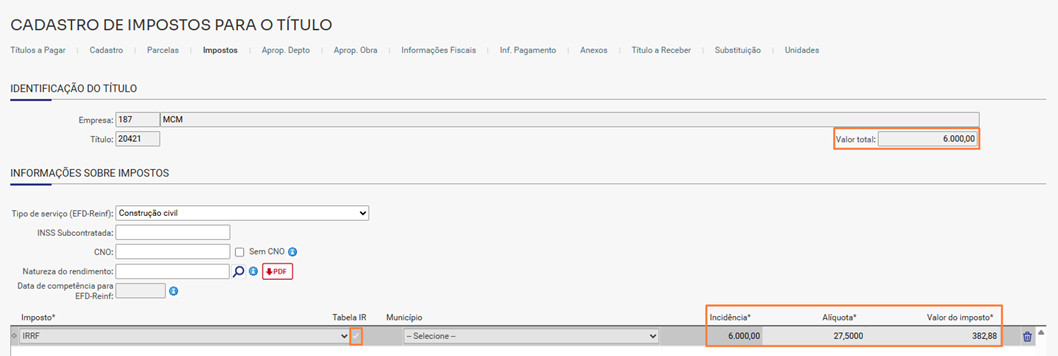

2. Cadastrar o título com cálculo de IR

Ao cadastrar um título a pagar, é necessário habilitar o cálculo conforme as novas regras:

Caminho:

Financeiro > Contas a Pagar > Títulos

- Na aba Impostos

- Marque a opção Tabela IR

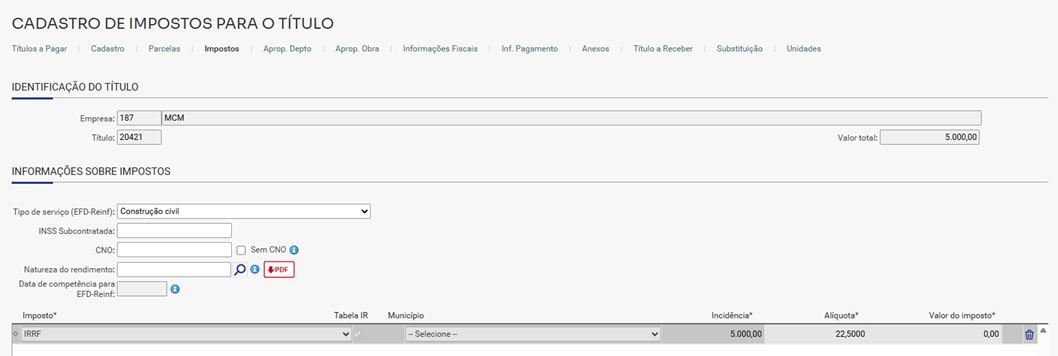

3. Exemplo: lançamento com isenção até R$ 5.000

Atenção!

A alíquota exibida na tela refere-se à base de cálculo do imposto (valor líquido), e não ao valor bruto do título.

Exemplo:

- Valor bruto: R$ 5.000,00

- Dedução (INSS): R$ 649,60

- Base de cálculo: R$ 4.350,40

Nesse caso:

- O valor bruto poderia indicar uma alíquota maior

- Mas a alíquota aplicada será de 22,5%, pois considera a base de cálculo após deduções.

Observação

- O sistema calcula o imposto com base no valor líquido.

- A redução (quando aplicável) considera o valor bruto.