A Lei Complementar nº 224/2025 alterou a forma de cálculo do IRPJ e da CSLL para empresas optantes pelo regime de Lucro Presumido que ultrapassarem determinados limites de receita bruta durante o ano-calendário.

A partir de 2026, sobre a parcela da receita que exceder esses limites, será aplicado um acréscimo de 10 pontos percentuais ao percentual de presunção correspondente à atividade. Como consequência, a base de cálculo do IRPJ e da CSLL será maior para essa parcela da receita.

Este artigo apresenta as alterações introduzidas pela legislação, explica como a regra é aplicada no Sienge e orienta sobre as configurações e os procedimentos necessários para realizar a apuração corretamente.

1. O que mudou com a LC 224/2025

Até 2025, a presunção de lucro era aplicada de forma uniforme sobre toda a receita bruta, independentemente do valor faturado. A partir de 2026, essa regra foi alterada:

- A parcela da receita que ficar dentro do limite legal continua com o percentual de presunção padrão.

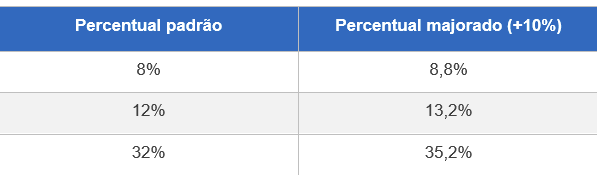

- A parcela que ultrapassar o limite passa a ter o percentual de presunção acrescido de 10%.

Exemplo prático: uma empresa de serviços com percentual de presunção de 32% passa a aplicar 35,2% sobre a parte da receita que exceder o limite.

Vigência por Tributo

Atenção! Em 2026, a CSLL não sofre majoração no 1º trimestre (janeiro a março). O sistema não aplica o acréscimo de 10% à CSLL em apurações referentes a esse período, independentemente do valor faturado.

2. Como o Sienge calcula o limite

O Sienge utiliza o critério trimestral para verificar se a majoração deve ser aplicada. O limite de referência por trimestre é:

- IRPJ: R$ 1.250.000,00 por trimestre (equivalente a R$ 5 milhões/ano)

- CSLL: mesmo critério trimestral, com vigência a partir do 2º trimestre de 2026

Ponto importante: o limite é verificado sobre a receita líquida após deduções, não sobre a receita bruta. No entanto, a majoração em si é calculada sobre a receita bruta de cada atividade, conforme o art. 5° da LC 224/2025.

Nota! Uma empresa que fatura R$ 1.350.000 em determinado trimestre e valores menores nos demais pode ter a majoração aplicada naquele trimestre, mesmo que o total anual não alcance R$ 5 milhões. O controle é trimestral, não acumulado no ano.

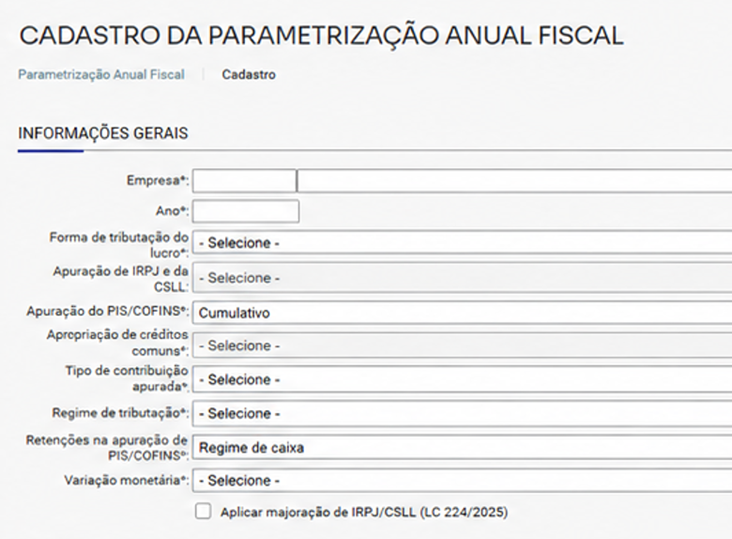

3. Como configurar a majoração no Sienge

O controle da majoração é feito por um checkbox disponível em dois locais do sistema. Os dois estão sincronizados entre si.

- 3.1 Parametrização Anual Fiscal (configuração padrão)

3. Marque o checkbox para habilitar a majoração;

4. Salve a configuração.

Atenção! O checkbox só fica disponível quando a forma de tributação do lucro for "Lucro Presumido". Se a forma de tributação for alterada para outro regime, o campo é desmarcado automaticamente pelo sistema.

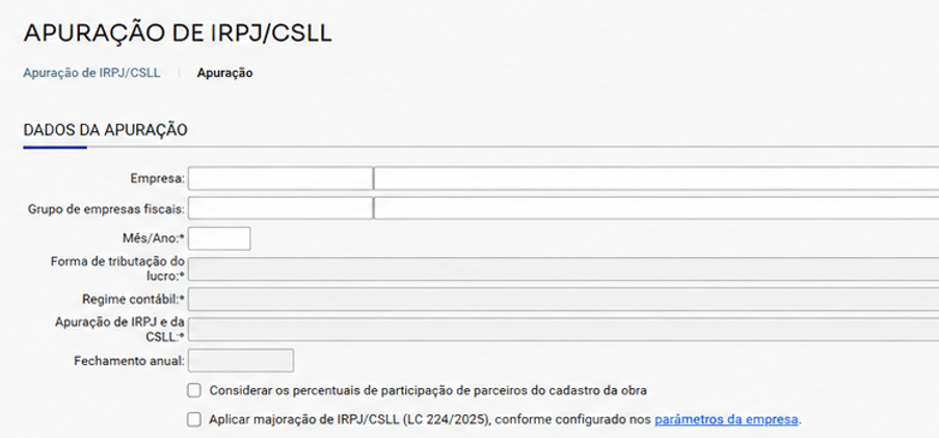

3.2 Tela de Apuração de IRPJ/CSLL (configuração durante a apuração)

Se a configuração ainda não tiver sido feita na Parametrização Anual Fiscal, é possível habilitá-la diretamente na tela de apuração.

1. Acesse Contabilidade / Fiscal > Obrigações Fiscais > Apuração de Impostos > IRPJ/CSLL;

2. Localize o checkbox "Aplicar majoração de IRPJ/CSLL (LC 224/2025), conforme configurado nos parâmetros da empresa.";

3. Marque o checkbox.

4. Ao salvar a apuração, o sistema grava automaticamente a configuração na Parametrização Anual Fiscal. Nas próximas apurações, o campo já virá marcado.

4. Como o Sienge calcula a majoração

Quando a majoração está habilitada e a receita líquida trimestral ultrapassa R$ 1.250.000,00, o sistema aplica o seguinte processo:

Passo 1 — Identificação do excedente

O sistema subtrai o limite trimestral (R$ 1.250.000,00) da receita líquida total do período. O resultado é o valor que terá o percentual de presunção majorado.

Passo 2 — Distribuição proporcional por atividade

Se a empresa tiver mais de uma atividade (comércio/serviço), o excedente é distribuído proporcionalmente entre elas, de acordo com a participação de cada atividade na receita total do período.

Passo 3 — Aplicação dos percentuais

Sobre a parcela sem majoração, aplica-se o percentual de presunção padrão. Sobre a parcela com majoração, aplica-se o percentual acrescido de 10%.

- Exemplos de percentuais majorados:

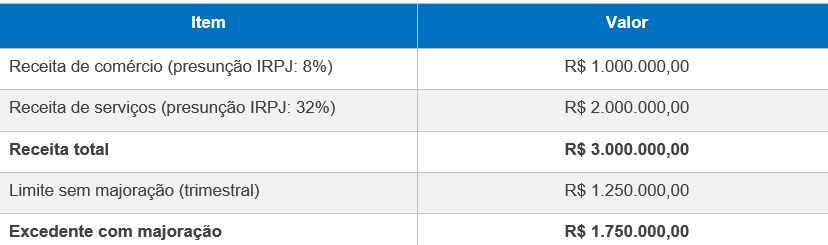

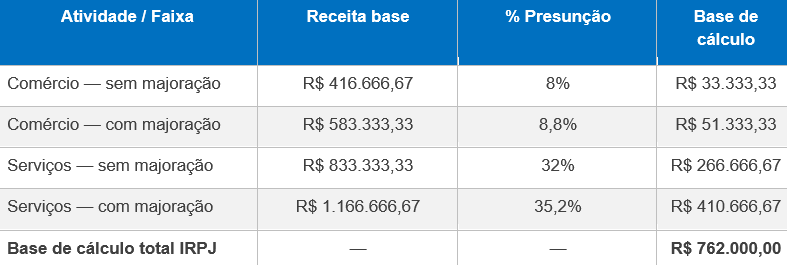

5. Exemplo completo com duas atividades

Cenário: empresa com comércio e serviços, receita trimestral de R$ 3.000.000,00.

Proporcionalidade por atividade

Base de cálculo IRPJ

6. O que o sistema exibe na tela de apuração

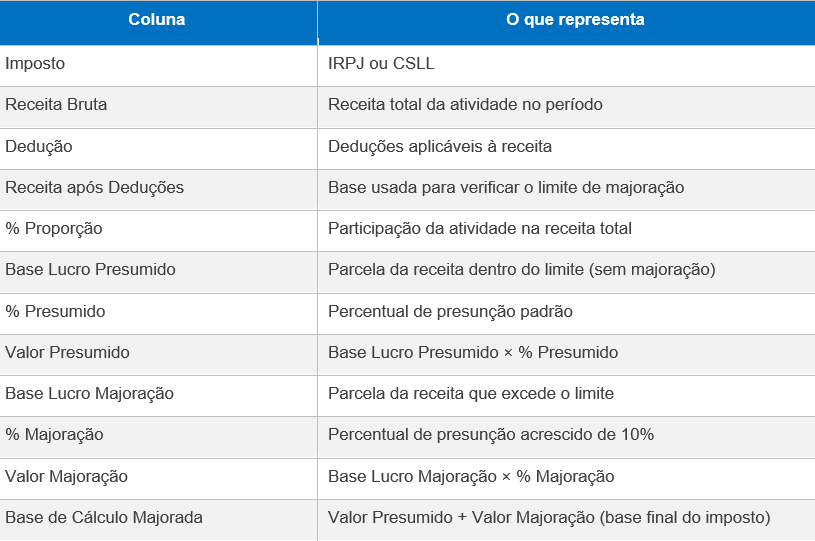

Composição da Base de Cálculo

Com a majoração habilitada, a grid de Composição da Base de Cálculo exibe as seguintes colunas por linha de atividade:

Nota! Para atividades em que a receita não ultrapassar o limite trimestral, as colunas de majoração aparecem com valor R$ 0,00 e o cálculo segue o fluxo padrão sem alteração.

Atenção! As receitas negativas não compõem o cálculo da majoração.

Resultado da Apuração

Na grid de Resultado da Apuração, o sistema apresenta o valor consolidado da base de cálculo, somando as parcelas com e sem majoração. Esse total é calculado separadamente para IRPJ e CSLL e é usado como base para o cálculo final do imposto devido.

Nota! Quando não houver majoração o sistema deverá manter o comportamento atual.

7. Relatório de Memória de Cálculo

O Sienge disponibiliza o relatório Memória de cálculo sintética da apuração de IRPJ com as informações da majoração. Ele é útil para conferência fiscal, auditoria e comprovação do cálculo realizado.

- Como gerar

1. Acesse Contabilidade / Fiscal > Obrigações Fiscais > Apuração de Impostos > IRPJ/CSLL;

2. Abra a apuração desejada;

3. Clique em Gerar Relatório e selecione Memória de cálculo sintética.

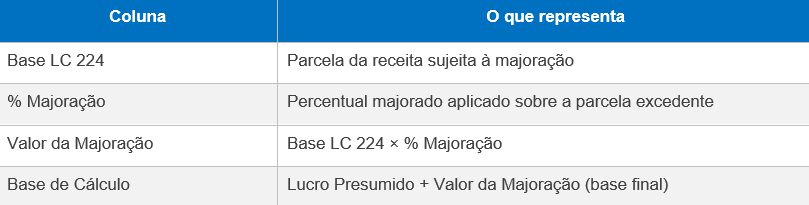

- O que o relatório exibe

Na seção Estimativa do lucro/receita bruta, o relatório inclui as seguintes colunas adicionais quando há majoração:

Dica! Os valores do relatório são idênticos aos exibidos na tela de Composição da Base de Cálculo. Se encontrar divergência entre os dois, verifique se a apuração foi salva após a última alteração.

8. Cenários comuns

Empresa com receita abaixo do limite trimestral

Nenhuma alteração é necessária. O sistema aplica os percentuais de presunção padrão normalmente. As colunas de majoração aparecem com valor zero no relatório.

Empresa com somente uma atividade

O cálculo é direto: o excedente é totalmente aplicado a essa atividade, sem distribuição proporcional. O percentual majorado incide sobre a parcela excedente ao limite.

Empresa que não quer aplicar a majoração

Basta deixar o checkbox desmarcado na Parametrização Anual Fiscal. O sistema não aplica o acréscimo de 10% e toda a receita é tratada com o percentual padrão, sem segregação de faixas.

Empresa com parceiros de obra

Quando a opção "Considerar os percentuais de participação de parceiros do cadastro da obra" estiver habilitada na apuração, o cálculo de proporcionalidade entre atividades pode ser afetado pela estrutura de participação cadastrada. Valide o resultado com atenção nesses casos.

Apuração mensal

O Sienge suporta apuração mensal. Nesses casos, o controle do limite é feito com base no valor do mês apurado, e a majoração é aplicada quando a receita líquida mensal ultrapassar o limite proporcional equivalente. Verifique o comportamento com sua assessoria contábil para confirmar a parametrização adequada.

9. Pontos de atenção

- A majoração não é retroativa dentro do ano, ela começa quando o limite é ultrapassado

- O controle não é trimestral isolado, e sim acumulado no ano

- Em 2026, a CSLL exige atenção por ter vigência parcial

Esperamos que este artigo tenha ajudado!